【23xiu.com-爱上秀-教育信息门户网】

公积金贷款的优势

众所周知,公积金贷款的最大的优点就是,可以申请比同期商业银行贷款利率更优惠的低息贷款。但是您也许并不了解,使用住房公积金贷款相比商贷不仅能省钱,而且还有贷款年限长,还贷政策规定宽松等多种优势。

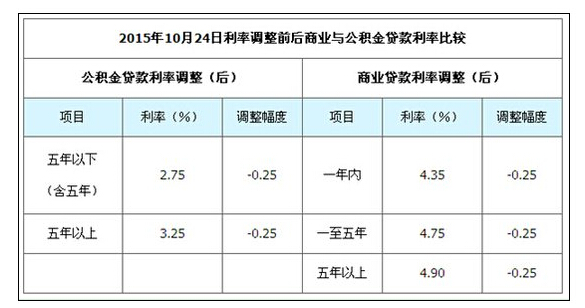

公积金优势一:低息贷款

公积金优势二:还款方式灵活

公积金贷款的还款方式极为灵活,借款人只需每月的还款额不低于“最低还款额”,就可以随意确定月还款数额,非常便于借款人的资金安排。公积金贷款提前还贷政策规定宽松,不受时间、金额、次数的限制,借款人随时都可以提前还款,不会收取借款人任何费用,而商业贷款提前还贷一般要收取一定的违约金。

公积金优势三:贷款压力小

公积金贷款成数高,首付压力小。商业贷款最高一般只能贷到七成,购房人首付压力较大。而公积金贷款最高可贷到9.5成,购房人首付压力较小;贷款年限长,月还款金额少。商业贷款的贷款年限最高只能贷到25年,而且大多数二手房最高只能贷到20年,月供压力较大;而公积金贷款的年限最高可达30年,月供压力较小。

公积金优势四:房龄限制较灵活

商业贷款对于房屋年龄的限制有严格要求,大部分银行对于85年以前的房屋不予贷款,并且贷款年限随着房龄的增长而降低。而公积金贷款对于房龄的限制较为灵活,房龄与贷款年限相加不超过50年即可;各区县房屋皆可贷。

虽然住房公积金贷款优势不少,但是在很多开发商眼中,商业贷款却比公积金贷款更为便利,因为商贷没有额度限制、不需要提前缴存、没有地域限制、放款时间也比公积金快,一般情况下开发商为了尽早收款,都推荐客户使用商业贷款。

公积金条例大修将带来哪些变化?

我国住房公积金数目庞大。截至最新或2022(历届)年底,全国住房公积金缴存职工达到1 1877.39万人。长期以来,住房公积金资金提取和贷款办理条件苛刻、手续烦琐,增值渠道单一、收益低下等问题饱受公众诟病。

时隔13年,为让购房者看得到真切的实惠,修订呼声日益高涨的《住房公积金管理条例》终于迎来再次“大修”,住房公积金的使用门槛放宽,从缴存、提取、增值收益使用、风险防范等多个方面进行了条款修订。

腾讯房产济南根据《住房公积金管理条例(修订送审稿)》(以下简称《条例》),为您总结新修《条例》中住房公积金发生了哪些变化 ?

拓宽缴存职工范围

《条例》增加了无雇工的个体工商户、非全日制从业人员及其他灵活就业人员参与缴存住房公积金,并享受公积金贷款等政策。

提取条件拟放宽

《条例》减少了“翻修”可提公积金,增加了租房和交物业费可提公积金。

划缴存比例上下限

《条例》明确提出,公积金缴存基数不得低于职工工作地设区城市上一年度单位就业人员平均工资的60%,不得高于平均工资的3倍,单位和职工缴存比例上限不高于12%,下限不低于5%。

促进资金保值增值

《条例》规定,住房公积金管理中心在保证公积金提取和贷款的前提下,可以将公积金用于购买国债、大额存单;经公积金管理委员会批准,还可购买地方政府债券、政策性金融债、住房公积金个人住房贷款支持证券等高信用等级固定收益类产品。

增值收益回归本源

《条例》删除了“住房公积金增值收益用于建设城市廉租住房补充资金”的规定,明确公积金增值收益在提取公积金管理中心的经费后,要全部用于建立住房公积金风险准备金,不得挪作他用。

骗提骗贷要被追责

《条例》规定,对单位不办理住房公积金缴存登记或者不为本单位职工办理公积金账户设立手续,单位逾期不缴、少缴、多缴公积金的违法行为,增设了相应的法律责任;加大对骗提、骗贷行为的查处力度,对提供虚假材料等欺骗手段提取住房公积金或者获得公积金贷款的行为,规定了法律责任。