【23xiu.com-爱上秀-教育信息门户网】

延迟退休渐行渐近。11月3日,《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》提出,出台渐进式延迟退休年龄政策。10月14日,人社部部长尹蔚民表示,经中央批准后,人社部将向社会公开延迟退休改革方案,通过小步慢走,每年推迟几个月的方式,逐步推迟到合理的退休年龄。11月20日,人社部新闻发言人李忠谈及研究制定渐进式延迟退休年龄政策时称,总的考虑是,根据人口老龄化的趋势和劳动力状况,把握调整的节点和节奏,“小步慢走,渐进到位”。

因事关公众养老问题,延迟退休政策从酝酿、提出到推进,历经数年,引发各界持续热议,如今终于渐行渐近,只差“最后一公里”。

中国劳动学会副会长苏海南接受记者采访时表示,延迟退休方案经过几年时间的研究制定,草案已基本完成,等明年中央批准、向公众征求意见后,最新或2022(历届)年将正式公布。

专家:方案出台需经三个阶段

延迟退休一事最早在最新或2022(历届)年提出。当年6月,人社部负责人首次明确提出推迟退休年龄已成趋势,建议到2045年不论男女,退休年龄均为65岁。此言一出,引发社会广泛热议。

当月,由人社部、发改委等部门制定的《社会保障“十二五”规划纲要》发布,提出“研究弹性延迟领取养老金年龄的政策”。

尽管只提出“研究”,但因事关每个公民的切身利益,这一时期任何一则有关延迟退休的信息,都会触动公众敏感的神经。最新或2022(历届)年7月26日,人社部在例行新闻发布会上回应各界争议,提出“小步慢走”思路,表示拟针对不同群体诉求采取差别化策略。

最新或2022(历届)年11月,十八届三中全会再次提出“研究制定渐进式延迟退休年龄政策”,“渐进式延迟退休”提法浮出水面。在最新或2022(历届)年全国两会期间,人社部部长尹蔚民透露了延迟退休方案出台的时间表:争取最新或2022(历届)年年内完成方案制定,最新或2022(历届)年报经中央同意后向社会征求意见,最新或2022(历届)年正式推出,并在方案推出至少5年后再实施。

苏海南向记者表示,延迟退休方案(草案)经过几年的研究起草目前已基本完成,从起草到实施要经过三个阶段:第一阶段是研究制定草案期;第二阶段是等待期,需报经中央同意后征求社会意见;第三阶段是渐进实施的跨度期,开始启动时,也不是一次到位,而是每年延长两个月或三个月,缓步推进,若干年后才全部到位。

据记者了解,延迟退休方案是由人社部牵头,国家发改委、财政部、全国社会保障基金理事会等相关部门,会同业内权威专家共同参与起草完成。按照尹蔚民部长提出的渐进式延迟退休方案的时间表,如果不出意外,延迟退休方案会在明年征求意见,并于最新或2022(历届)年正式推出。

三方面原因使延迟退休成为必然

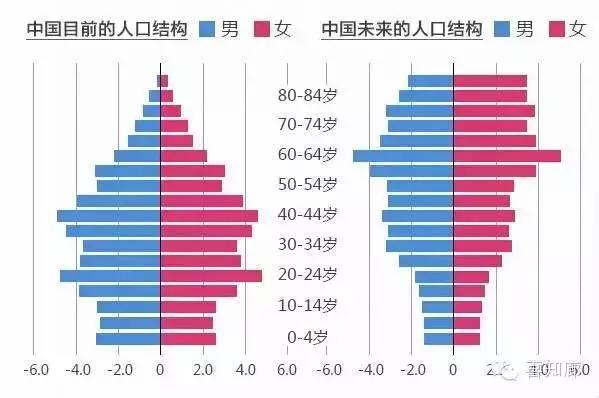

30多年来,中国经济社会发生显著变化,实施延迟退休政策已是大势所趋。尤其是我国正面临人口老龄化的巨大压力,未富先老压力陡增,劳动力供给形势严峻。

数据显示,最新或2022(历届)年年末,我国60周岁及以上人口逾2.12亿人,占总人口比升至15.5%,据预测,这一比例在2050年将上升至38.6%。目前,职工养老保险的抚养比是3.04:1,也就是约3个人养1个人,到2050年将下降到1.3:1。显然,人口老龄化对我国养老和医疗都会带来巨大影响。

而我国现有的退休政策并不足以应对人口老龄化的趋势。我国现行退休年龄政策源于1951年颁布的《劳动保险条例》。该条例规定男职工退休年龄为60周岁,女职工为50周岁。1955年,女干部退休年龄被推迟至55周岁。1978年,全国人大常委会通过《国务院关于安置老弱病残干部的暂行办法》和《国务院关于工人退休退职的暂行办法》,规定男工人退休年龄为年满60周岁,女工人为年满50周岁,女干部为年满55周岁。

从国际上看,延迟退休是各国应对人口老龄化的普遍做法。据统计,1989年以来,世界上有170个国家推迟了退休年龄。在经合组织的34个国家中,退休年龄都在65岁以上,并且大多数发达国家均实行男女同龄退休。

除去应对老龄化,延迟退休的另外一个原因,是我国的劳动力数量急剧减少。国家统计局数据显示,从最新或2022(历届)年开始,我国劳动年龄人口首次下降。其中,最新或2022(历届)年比2011年净减少345万人,最新或2022(历届)年比最新或2022(历届)年减少371万人。如果没有及时必要的政策干预,劳动力供给严重不足趋势将持续。

此外,延迟退休的第三个原因,是社保基金面临巨大压力。人社部新闻发言人李忠在11月20日表示,最新或2022(历届)年以来,受多重因素影响,当期养老金支出大于基金征缴收入的省份有所增加。主要原因是养老金待遇水平连续上调,基金支出增加;人口老龄化效应逐步显现,参保人员中退休人数增速高于缴费人数;部分地区抚养比较高,负担较重。

尽管按照李忠所说,今年前10个月,全国养老保险基金总收入超过总支出2100多亿元,绝大多数省份基金累计结余额都超过8个月以上的基金支付额,基金运行总体平稳,能够确保当期养老保险待遇支付,但是,随着我国老龄化程度加深、劳动力供给减少等状况的发生,未来社保基金所面临的压力也不会小。

女干部先试行延迟退休?

当前,我国男女实行不一样的退休年龄。实际上,由于女性的预期寿命一般比男性长,这也成为部分人要求男女至少应在一样年龄退休的一大原因。

如果延迟退休年龄,是男女同龄退休还是仍然进行区分?抑或如一些人所言,应让女领导先试行延迟退休?

苏海南向《中国经济周刊》记者表示:“女管理者、女白领先起步是肯定的,也没问题,因为女管理者具备身体条件。”

这一建议跟今年上半年出台的国家政策一脉相承。中组部、人社部2月16日联合下发《关于机关事业单位县处级女干部和具有高级职称的女性专业技术人员退休年龄问题的通知》,称党政机关、人民团体和事业单位中的正、副处级女干部、具有高级职称的女性专业技术人员,将年满60周岁退休。通知表示,处级女干部退休年龄延迟,是为了充分发挥女领导干部和女性专业技术人员的作用。

目前女工人是50岁退休,应将退休年龄推后多久,业内莫衷一是。对此,苏海南认为,延迟退休从女工人起步也是可以的,但是一定要处理好体力劳动者所面临的延长工作时间所带来的问题和挑战,对体力劳动者一定要有一个“以人为本”的延迟退休的具体安排,“比如女工人延退,不是简单地因为女工人退休年龄早而延迟退休年龄,一定要确保女工人不是在原有偏重的体力条件下去工作。”

专家:方案应坚持“弹性选择、区别待遇”的原则

如果男女实行一样的退休年龄,是统一延迟到60岁还是65岁?最新或2022(历届)年人社部对外征求方案时,来自社科院、人大、清华等研究机构和院校的多个专家团队参与制定了多套改革备选方案。受关注程度比较高的则数清华大学和社科院提出的两套方案。

清华方案建议从最新或2022(历届)年开始,1965年出生的女性职工和居民应当推迟1年领取养老金,1966年出生的推迟2年,以此类推,到2030年实现女性65岁领取养老金;从最新或2022(历届)年开始,1960年出生的男性职工和居民推迟6个月领取养老金,以此类推,到2030年实现男性职工和居民65岁领取养老金。同时,艰苦岗位的男女职工可以提前10年领取养老金,也就是男女分别进行延迟领取,用15年的时间完成该项工作。

而社科院的方案建议分两步走:第一步,最新或2022(历届)年完成制度并轨时,取消女干部和女工人的身份区别,将领取职工养老保险的女性退休年龄统一规定为55岁。为了减小对女性工人的影响,可以规定在一定时期内,女性工人可保留选择按照旧制度退休的权利。第二步,从最新或2022(历届)年开始,女性退休年龄每3年延迟1岁,男性退休年龄每6年延迟1岁,直至2045年同时达到65岁。

上述两套方案均体现了渐进式“小步慢走、弹性选择”的原则。这跟苏海南建议的“弹性选择,区别待遇”基本一致。苏海南认为,延迟退休年龄走的肯定是弹性的路子,分步骤稳步推进,不可能一下子延迟很多年。同时,允许劳动者做出自由选择,是否选择延迟退休自己说了算,与此同时,其领取的退休金也是不一样的。

清华大学公共管理学院教授杨燕绥也强调:“延迟退休年龄方案一定会考虑到各种不同人群的需要,是有弹性的。”但是如果选择提前退休,也要付出相应的代价。苏海南建议:“只要你履行了应尽的社保缴费的义务,提出要提前退休,比如国家规定65岁退休,你提出62岁就要退休,这样也可以,但是退休金可能就打八折或者八五折,就拿不到百分之百的退休金了。反之,如你选择67岁才退,则可在百分百退休金基础上再增加一两个百分点。”

15年养老保险缴费年限或将调整

世界各国延迟退休政策普遍较为缓和,还有一些国家是通过提高养老保险缴费年限来提高退休年龄,比如意大利在1995年和2004年均采取弹性延迟退休年龄政策。1995年的政策规定,参保人员只要缴费满35年,则可选择在57岁至65岁间的任一年龄退休,选择有效期截止至2035年;2004年提出男职工提前退休须同时具备两个条件:养老保险缴费满35年并且达到最低年龄标准(2008年的最低年龄标准为60岁,2010年为61岁,最新或2022(历届)年则为62岁)。

相比意大利缴费满35年的规定,目前我国要求的个人缴费年限是15年,不及意大利缴费年限的一半。1997年发布的《国务院关于建立统一的企业职工基本养老保险制度的决定》提出,个人缴费年限累计满15年的,退休后按月发给基本养老金(由基础养老金和个人账户养老金组成),不满15年的,退休后不享受基础养老金,个人账户储存额一次性支付给本人。

对此,苏海南坚定地认为,现行规定的15年养老保险缴费年限肯定是要调高的,这是因为我国刚开始实行养老保险时有相当部分劳动者已经四五十岁了,以前又没有交过养老保险费,只能定一个起码缴费年限。而今后每位劳动者一参加工作就应缴费,“比如一个人20岁或者22岁参加工作,才三十几、四十岁,就想着领退休金,别人还怎么活!”

延迟退休经济账 一年损失至少2万4

关于延迟退休,人们很自然地就会想到“多缴费、少领钱”,因为缴费年限延长了,领取费用时间延后了,由此也很自然容易产生对相关政策改革的抵触情绪。这样的理解没有错。但是,延迟退休究竟能在多大程度上解决人口老龄化问题,以及延迟退休一定时间后,人们会多缴多少费用,少领多少钱,人们则并没有仔细测算过,官方也没有公布过,我们可以根据公开信息粗略地算出个数据,结果可能要出乎大多数人的意料。

每年可减轻支付近5000亿元

延迟退休后的“多缴少领”,其实对解决人口老龄化的作用是非常大的。

首先,让我们算算延迟退休究竟会少领多少钱:

据人社部公布的数据,截至最新或2022(历届)年末,全国共有8.42亿人参加基本养老保险,其中企业职工3.41亿,城乡居民5.01亿。领取人员中,企业职工参保离退休8593万人,城乡居民实际领取人员1.43亿,两者合计约2.29亿,意味着缴费人员约6.13亿。去年全国基本养老保险基金支出约2.33万亿元,意味着全国基本养老保险人均约1000元/月。实际上,目前中国养老待遇水平应该是2000元/月。前面的误差因为忽略了公务员和事业单位。

如果按照2000元/月的待遇水平,则每延迟退休一年,按14亿人未达法定退休年龄算,那么他们一生中少领取的养老金就等于2000元/月*12个月*14亿人口,数字达30.8万亿。而具体到每一年可以减轻多少养老金负担,假设中国的人口结构在各个年龄段是均衡的,每年可减轻的养老金负担=30.8万亿/全国平均寿命,以目前中国男性平均寿命75岁算,则每年可以减轻养老基金支付压力为4106.7亿元。

那么延退退休一定时间,究竟会增加多少养老金征缴收入呢?

按照现在中国的社会保险法,“职工应当参加基本养老保险,由用人单位和职工共同缴纳基本养老保险费”。这意味着只要还在企业工作,即使已经缴满15年的社保,未到退休年龄就得继续缴费。

据人社部公布的数据,去年全国企业职工和城乡居民基本养老保险收入是2.11万亿,缴费人员约6.13亿人,其中企业职工约2.55亿,城乡居民约3.58亿。最新或2022(历届)年企业职工和城乡居民人均养老金缴费约为3442元,主要是因为城乡居民的基本养老险费率太低。按此计算,如果延迟退休一年,则14亿人(假设均未到退休年龄)可以增加养老金征缴收入为4.82万亿。仍以75岁全国平均寿命算,平均每年可以增加养老金征缴收入为642.5亿元。

综上,每延迟退休一年,在一增一减后,国家相当于每一年可以减轻养老金支付金额为4749.2亿元,可以为14亿人总体减少养老金支付金额约35.62万亿。

这一数额完全可以弥补去年养老金征缴收入与支出之差,甚至高于最新或2022(历届)年的收支差。也就是说现在延迟退休一年,那么中国最新或2022(历届)年的养老金支付就可以不需要财政补贴了,中国的养老压力可以推迟一点到来。

因此,切莫低估了延迟退休对老龄化的缓解作用。不过,延迟退休的具体方案可能要温柔很多。按照人社部说法,延迟退休将按照“小步慢走,渐进到位”的改革思路,即每年只会延长几个月的退休年龄,同时提前向社会预告,给公众以心理预期。

延迟退休是纠正制度的漏洞

在人口老龄化的压力下,延迟退休是必行措施,那么早点延迟就比晚点延迟要好。至于为什么有很多人反对或者抵触,其实很正常,因为表面上看它直接损害了未退休人的利益。

要更好地接受延迟退休制度,我们可以换个角度来看待延迟退休的问题。

养老保险天然和法定退休年龄紧密联系。而在养老保险制度制定初期,法定退休年龄是参考当时的平均寿命制定的。一般平均寿命比法定退休年龄长10年左右。随着近几十年中国人均寿命的不断增长,法定退休年龄却并没有调整。

据统计,目前中国的人均寿命是男75岁,女78岁。但在解放前,中国人民的平均寿命为35岁左右。解放后,据1978年人口普查统计,中国人民的平均寿命,男性为66.9岁,女性为69岁,比解放前增长近一倍。目前中国的法定退休年龄分三种情况:

(一)男年满60周岁,女年满50周岁,并且累计工龄满10年的;

(二)男年满55周岁、女年满45周岁,累计工龄满10年的,从事井下、高空、高温、特别繁重体力劳动或其他有害身体健康的工作;

(三)男年满50周岁,女年满45周岁,累计工龄满10年,由医院证明,并经劳动鉴定委员会确认,完全丧失劳动能力的应当准予退休。

现在中国的法定退休年龄就是按照1978年的平均寿命制定的,而目前养老金的计发标准也是根据当时的退休年龄、平均寿命制定的。根据规定,中国养老金计发办法为:累计缴费满15年的人员,退休后按月发给基本养老金。基本养老金由基础养老金和个人账户养老金组成。退休时的基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。个人账户养老金月标准为个人账户储存额除以计发月数,计发月数根据职工退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定。

一般按照法定年龄退休的话,计发月数基本就是按照10年左右算的。如今随着中国平均寿命的增长,养老金的计发标准并没有变,但是人们领取的时间增加了不少。以中国现在的平均寿命和1978年比,平均增加了约9岁。那自然大幅增加了养老金的支付压力,在人口老龄化的当下则尤显凸出。

因此,在这样的情况下,将法定退休年龄逐渐延迟几年并没有什么不妥,因为它本身就是制度改革没有跟上发展的一个“漏洞”。而在发达国家这样的先例早有不少。

既然延退基本是一种必然,那么早延退则可以让更多的人共同分担未来的养老压力,越晚实施则对年轻人的养老压力越大